{kind=link}

Ce jeudi 8 avril 2021, nous recevions avec nous deux membres de la société GEREP, Karen Lopes consultante retraite et Matthias Lespinasse directeur technique, pour le webinar sur le thème de “la retraite en France, une actualité permanente qui concerne tous les français”.

GEREP est une des dix premières sociétés de conseils en protection sociale complémentaire : prévoyance, santé et retraite. Leur objectif est de créer un consensus entre les besoins des salariés, les objectifs stratégiques de l’entreprise et les contraintes de rentabilité des assureurs.

Pourquoi est-il important de parler de retraite en entreprise ?

La retraite reste un sujet important en entreprise car rien ne dure et un jour notre salaire devra être remplacé. En moyenne, pour un cadre sa retraite représente 55% de son ancien salaire. Il faut donc envisager une stratégie consciente de préparation à long terme, pour préserver son pouvoir d’achat à sa retraite et ne pas perdre son train de vie. Aujourd’hui il est difficile de compter uniquement sur les régimes obligatoires. Le temps long doit permettre de capitaliser des sommes versées régulièrement au sein de l’entreprise et peut jouer le rôle de sponsor dans une approche gagnant gagnant.

Si vous souhaitez en savoir plus sur la rémunération des RH, n’hésitez pas à consulter notre article salaire RH.

La retraite en France en quelques points :

À ce jour, on compte plus de 42 combinaisons possibles entre les différents régimes de base et les complémentaires et 11 régimes spéciaux. Les salariés du secteur privé représentent 82% des pensions versées en France. Le système de retraite en France est souvent représenté par une pyramide car il y a une base obligatoire faisant office de socle minimum et un ou plusieurs étages facultatifs (fonctionnement en capitalisation).

Un système complexe et en perpétuel évolution :

Le système de retraite en France est en perpétuelle évolution du fait du vieillissement de la population. La réforme des retraites qui devait supprimer tous les régimes pour n’en faire qu’un seul a été retardée par la pandémie mondiale. Le quota de 4 actifs pour un retraité n’est plus d’actualité et le rapport s’est dégradé. En 30 ans, un grand nombre de réformes paramétriques ont bouleversé les régimes de retraite en France sur les facteurs comme l’âge de départ ou la durée de cotisation.

Ces réformes permettent de préserver le financement des retraites par répartition c’est-à-dire que les cotisations versées par les actifs permettent de financer les pensions versées aux retraités. Le deuxième type de régime et le régime par capitalisation ou régime PER avec comme mot clé l’épargne : épargne retraite d’entreprise, épargne retraite individuelle ou épargne retraite salariale. Les versements sont investis sur un compte individuel et l’épargne se fructifie en prévision de la retraite.

Le meilleur régime de retraite est celui étant en adéquation avec l’ensemble du personnel ou avec les objectifs de l’entreprise (produit universelle ou produit catégorielle).

Les idées reçues de la retraite en France

Il existe de nombreuses idées reçues sur la retraite : pouvoir partir si j’ai tous mes trimestres, les pensions de retraite sont faibles, il y aura un jour beaucoup plus de retraités que de cotisants. Toutes ces affirmations sont fausses. En effet, il est possible de partir à la retraite si et seulement si vous avez l’âge légal (62 ans), ou une carrière longue ou un régime de retraite spéciale et que vous avez tous vos trimestres. De plus, la pension moyenne brute mensuelle est de 1432 euros et le niveau de vie des retraités est en moyenne 7% plus élevé par rapport au reste de la population. Pour finir, non il y aura toujours plus de cotisants que de retraités même si la population tend à vieillir et le ratio diminue.

Certaines informations sont floues pour certains individus : l’âge d’annulation de la décote ou encore l’allongement de la durée de cotisation. L’âge d’annulation de la décote est fixé à 67 ans. L’allongement de la durée de cotisation est dû au commencement plus tardif des actifs dans leur vie professionnelle ainsi que l’envie des individus de vouloir une retraite à taux plein et donc d’attendre en plus tard pour prendre sa retraite.

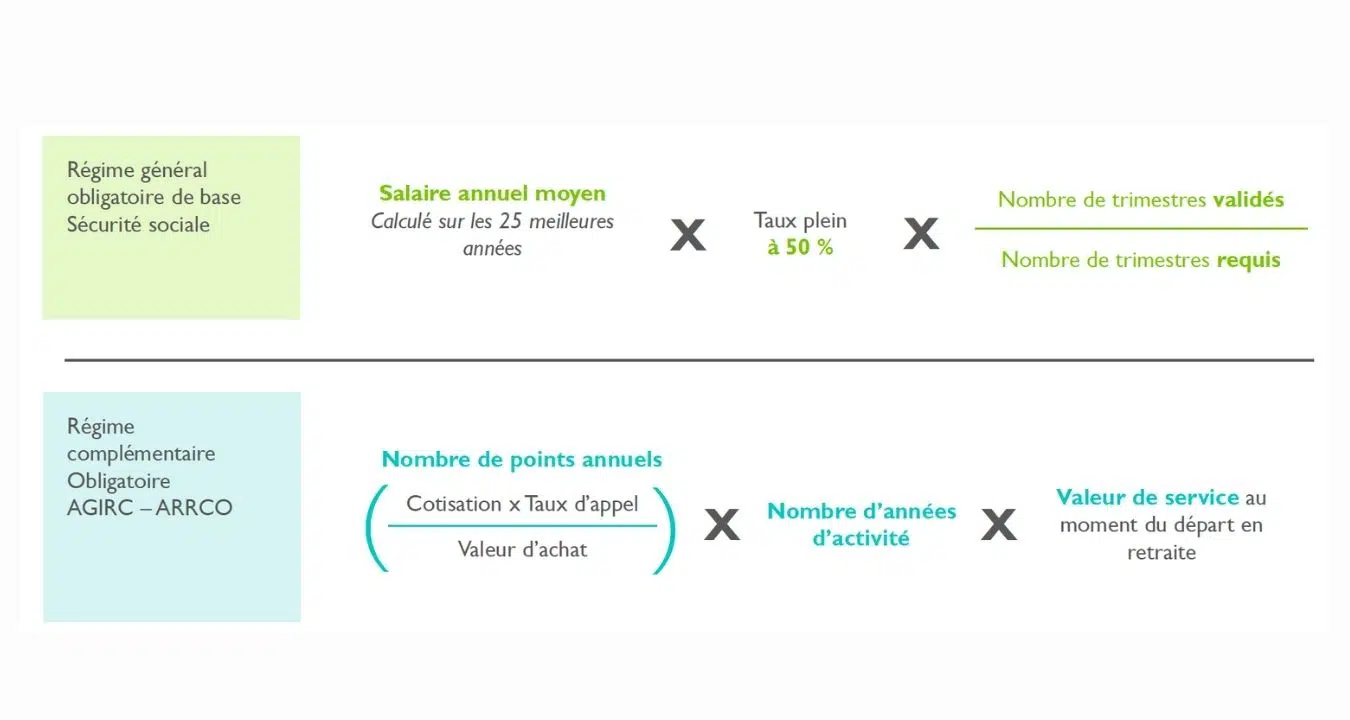

Voici un schéma expliquant comment est calculé la retraite en fonction de différents facteurs :

Les deux produits les plus répandues pour compléter la retraite de base en France

L’entreprise utilise deux produits pour des catégories de salariés bien particuliers. Tout d’abord le nouveau PER, l’entreprise s’engage sur un financement fixe, en cotisant tous les mois via le bulletin de salaire (en co-financement entre l’employeur et le salarié ou juste par l’employeur). Les sommes sont placées sur des supports financiers et à la retraite on regarde le capital atteint pour le transformer en rente viagère afin d’améliorer le taux de remplacement.

Le deuxième produit est moins utilisé, c’est le régime type L 317-11-2 : l’entreprise s’engage sur un niveau de retraite. Cela est caractérisé par une obligation de résultat et l’entreprise doit gérer ses aléas financiers afin de répondre à la promesse faite aux salariés.

Pour les deux produits on parle de niche fiscale ou sociale. Pour le PER, les financements sont déductibles de l’impôt et ne sont pas soumis à des charges sociales. Pour le régime de promesse de prestation, le financement est soumis à une taxe unique de 29.7%.

Les mesure phares du nouveau PER :

Les principales mesure du régime de retraire PER en France sont :

Les deux mesures emblématiques du PER sont :

- la suppression du forfait social

- sortie du capital sur l’épargne retraite individuelle

En résumé, le produit PER est un régime divisé en deux modalités de souscription et trois compartiments.

Les relevés de carrières et les estimations indicative globale : des éléments souvent erronés

Depuis 2003 un droit à l’information a été instauré, à partir de l’âge de 35 ans un relevé individuel de situation doit vous être envoyé tous les cinq ans. Ces relevés retracent l’ensemble des droits acquis auprès des régimes de retraite auxquels vous avez cotisés avec une estimation de votre retraite à partir de l’âge de 55 ans. Souvent la moitié sont erronés du fait du manque de certaines informations tels que : des oublis de points, de trimestres pour enfants, des activités à l’étranger. Une pension de retraite sur sept est mal calculée.

Pour donner de l’information à ses salariés sur des études retraite individuelle il existe également le bilan de retraite, avec la possibilité de l’informatiser sur des outils comme SAPIENDO. Les informations figurant sur ce bilan sont : vos dates / âges clés, la synthèse de votre simulation, le détail et règles de calcul et les rachats de trimestres.

Margaux Fusilier